(aggiornamento 11/10/2023)

L’edilizia da tempo ha fra le sue prerogative, quello di avere accesso al sistema dei crediti fiscali.

In pratica, con alcune particolarità, le spese che normalmente operiamo per la ristrutturazione e l’adeguamento dei nostri immobili, può ottenere un “credito fiscale” che l’utilizzatore finale può utilizzare per pagare (per esempio) le tasse o in alcuni casi, cedere all’impresa per ottenere lo “sconto in fattura”.

Facciamo tre esempi:

Il signor Rossi fa una ristrutturazione in casa propria cambiando impianti, bagni, e sostituendo le finestre per un importo totale di 70.000 euro.

A questo punto, a seconda del proprio interesse e della tipologia di accesso agli incentivi fiscali ha tre soluzioni (non sempre possibili tutte e tre)

- Credito fiscale senza cessione del credito: Il signor Rossi decide di utilizzare il credito per pagare nei prossimi X anni una parte delle tasse con il credito maturato. Se, per esempio ha avuto accesso al Bonus casa 50% avrà 35.000 euro in dieci anni (3.500\anno) come pagamento delle tasse

- Credito fiscale con cessione del credito: Il signor Rossi decide di cedere il credito ad un istituto abilitato. Se, per esempio ha avuto accesso al Bonus casa 50% e ha prodotto la CILA prima del 16/02/2023 potrà vendere i 35.000 euro di crediti i cambio di questi meno una fee da parte della banca

- Credito fiscale con cessione del credito e sconto in fattura: Il signor Rossi decide di ottenere uno sconto in fattura. Se, per esempio ha avuto accesso al Bonus casa 50% e ha prodotto la CILA prima del 16/02/2023 potrà chiedere all’impresa di fatturagli 70.000 euro ma di pagare solo 35.000 euro in quanto il rimanente sarà compensato con la cessione all’impresa di detti crediti.

Chiaramente ognuno di noi avrà interesse a una o l’altra opzione, ma il vantaggio è comunque innegabile.

La materia però, sia per la stesura delle leggi avvenute in vari momenti, sia per le revisioni e correttivi in corsa, è realmente complessa.

Diciamo che i punti chiave sono di solito (con alcune eccezioni):

- Tracciabilità dei pagamenti: quindi solo attraverso bonifico dedicato)

- Presenza di un titolo edilizio (di solito CILA o CILAS).

- Congruità dei prezzi: la rispondenza cioè dei prezzi pagati a pezzi “di mercato” o meglio secondo dei listini (semi) ufficiali

- La tipologia dei lavori: ogni bonus abbraccia solo alcuni tipi di lavorazione espressamente dedicata

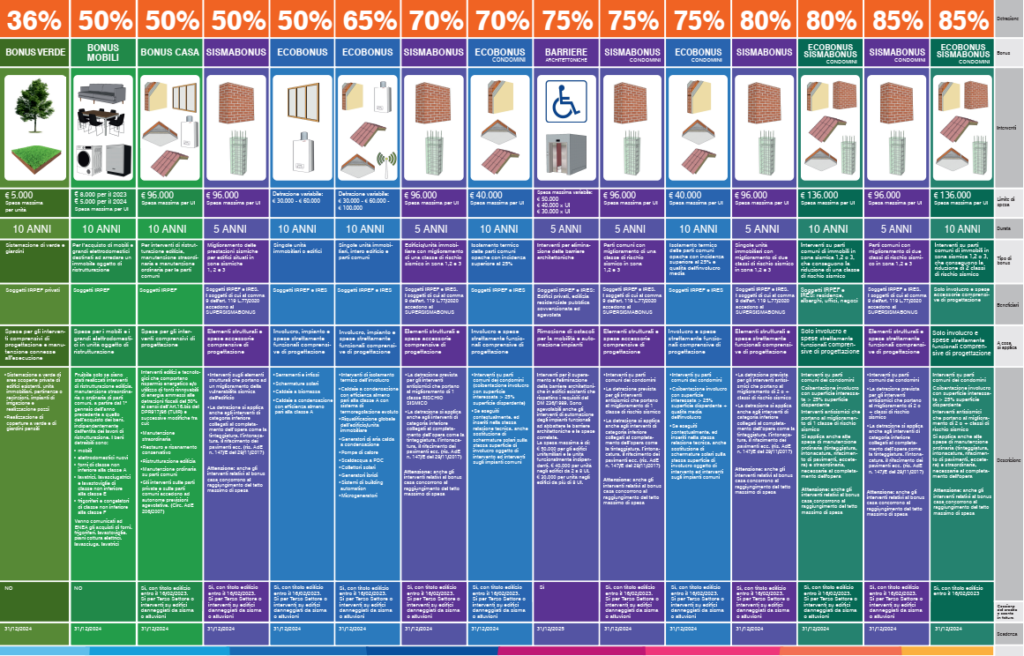

È appena uscito un quadro riepilogativo dei vari bonus fiscali riguardanti l’edilizia (LINK), vediamo quindi cosa si può ottenere per usufruire di questa possibilità.

L’elenco è lungo ma vale la pena leggere per evidenziare i possibili interventi fruibili.

Non ho inserito per brevità alcuni interventi che saranno oggetto di un altro post come:

- SuperEcobonus 110- 90%

- Sismabonus

- Ecobonus+Sismabonus

Cercate fra le tabelle qui sotto quella che vi sembra rappresenti meglio la vostra situazione.

Se desiderate conoscere meglio le vostre possibilità di credito fiscale scrivetemi a: studiocorbelli@gmail.com

Una piccola guida alla lettura delle tabelle sotto rappresentate:

- Di solito sono sempre comprese le spese per la progettazione e direzione lavori connessa all’esecuzione

- In caso di cessione del credito / sconto in fattura, di solito oltre i 10.000 euro bisognerà ottenere da professionisti qualificati Asseverazioni di congruità di spesa e\o visto di conformità

- In alcuni casi serve anche una comunicazione all’ENEA (obbligatoria) entro 90 giorni dalla fine lavori

- Se richiesto, bisognerà produrre titolo edilizio (da una semplice CILA a un permesso a costruire)

- Le spese detraibili si intendono sempre comprensive di IVA e eventuali casse professionali

- Se non indicato diversamente i valori si riferiscono alla spesa massima per singola unità immobiliare

Bonus casa 50%

Per interventi di ristrutturazione edilizia, manutenzione straordinaria e manutenzione ordinaria per le parti comuni.

| Pro | Contro |

| un aiuto per le ristrutturazioni. L’applicazione è abbastanza agevole. | può essere effettuato solo in concomitanza di un titolo edilizio |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF | Si | Sì, con titolo edilizio entro il 16/02/2023. No se successivo. Si per Terzo Settore o interventi su edifici danneggiati da sisma o alluvioni |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| 96.000 | 50% | 10 | 31/12/2024 | LINK |

| Applicazione |

| Interventi edilizi e tecnologici che comportano risparmio energetico e/o utilizzo di fonti rinnovabili di energia ammessi alle detrazioni fiscali del 50% ai sensi dell’Art.16.bis del DPR917/86 (TUIR) e successive modifiche fra cui: – Manutenzione straordinaria – Restauro e risanamento conservativo – Ristrutturazione edilizia – Manutenzione ordinaria su parti comuni Gli interventi sulle parti private e sulle parti comuni accedono ad autonome previsioni agevolative. (Circ. AdE 206/2007) |

Bonus mobili 50%

Per l’acquisto di mobili e grandi elettrodomestici destinati ad arredare un immobile oggetto di ristrutturazione

| Pro | Contro |

| un aiuto per l’acquisto di mobilio e elettrodomestici | Può essere effettuato solo in concomitanza di un titolo edilizio Serve comunicazione ENEA |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF | Si | No |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| – 8.000 per anno 2023 – 5.000 per anno 2024 | 50% | 10 | 31/12/2024 | LINK |

| Applicazione |

| Fruibile solo se siano stati realizzati interventi di ristrutturazione edilizia, manutenzione straordinaria o ordinaria di parti comuni, a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni, indipendentemente dall’entità dei lavori di ristrutturazione. I beni detraibili sono: – mobili – elettrodomestici nuovi – forni di classe non inferiore alla classe A – lavatrici, lavasciugatrici e lavastoviglie di classe non inferiore alla classe E – frigoriferi e congelatori di classe non inferiore alla classe F Vanno comunicati ad ENEA gli acquisti di forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciugatrici, lavatrici |

Bonus verde 36%

Sistemazione di verde per terrazzi e giardini

| Pro | Contro |

| vale sia per terrazzi che per giardini | Può essere effettuato solo in concomitanza di un titolo edilizio Serve comunicazione ENEA |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF privati | Si | No |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| – 5.000 | 36% | 10 | 31/12/2024 | LINK |

| Applicazione |

| – Sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi – Realizzazione di coperture a verde e di giardini pensili |

Ecobonus 50%

Per interventi di miglioramento energetico dell’edificio

| Pro | Contro |

| un aiuto economico e un miglioramento del comfort e della spesa delle bollette | Può essere effettuato solo in concomitanza di un titolo edilizio Serve comunicazione ENEA |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF e IRES | Si | Sì, con titolo edilizio entro il 16/02/2023. No se successivo. Si per Terzo Settore o interventi su edifici danneggiati da sisma o alluvioni |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| da 30.000 a 60.000 | 50% | 10 | 31/12/2024 | LINK |

| Applicazione |

| – Serramenti e infissi – Schermature solari – Caldaie a biomassa – Caldaie a condensazione con efficienza almeno pari alla classe A |

Ecobonus 65%

Per interventi di miglioramento energetico dell’edificio

| Pro | Contro |

| un aiuto economico e un miglioramento del comfort e della spesa delle bollette | Può essere effettuato solo in concomitanza di un titolo edilizio Serve comunicazione ENEA |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF e IRES | Si | Sì, con titolo edilizio entro il 16/02/2023. No se successivo. Si per Terzo Settore o interventi su edifici danneggiati da sisma o alluvioni |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| da 30.000 a 60.000 100.000 \ edificio | 65% | 10 | 31/12/2024 | LINK |

| Applicazione |

| – Interventi di isolamento termico dell’involucro – Caldaie a condensazione con efficienza almeno pari alla classe A con sistema di termoregolazione evoluto – Riqualificazione globale dell’edificio/unità immobiliare – Generatori di aria calda a condensazione – Pompe di calore – Scaldacqua a PDC – Collettori solari – Generatori ibridi – Sistemi di building automation – Microgeneratori |

Ecobonus condomini 70%

Per interventi di miglioramento energetico dell’edificio

| Pro | Contro |

| Un aiuto economico e un miglioramento del comfort e della spesa delle bollette | Può essere effettuato solo in concomitanza di un titolo edilizio Serve comunicazione ENEA Solo per interventi condominiali |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF e IRES | Si | Sì, con titolo edilizio entro il 16/02/2023. No se successivo. Si per Terzo Settore o interventi su edifici danneggiati da sisma o alluvioni |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| – 40.000 | 70% | 10 | 31/12/2024 | LINK |

| Applicazione |

| – Interventi su parti comuni dei condomini (coibentazione involucro con superficie interessata > 25% superficie disperdente) – Se eseguiti contestualmente, ed inseriti nella stessa relazione tecnica, anche sostituzione di schermature solari sulla stessa superficie di involucro oggetto di intervento ed interventi sugli impianti comuni |

Barriere architettoniche 75%

Interventi per eliminazione delle barriere architettoniche e rimozione di ostacoli per la mobilità e automazione impianti

| Pro | Contro |

| Un aiuto economico e un miglioramento del comfort e della spesa per adeguare la casa ad esigenze particolari. Non necessita di alcuna dimostrazione di inabilità | Può essere effettuato solo in concomitanza di un titolo edilizio |

| Beneficiari | Titolo edilizio necessario | Cessione del credito e sconto in fattura |

| soggetti IRPEF e IRES Edifici privati, edilizia residenziale pubblica sovvenzionata ed agevolata | Si | Sì |

| Limite spesa | Limite detrazioni | Detrazioni (durata anni) | Scadenza | LINK Agenzia delle Entrate |

| – 50.000 per gli edifici unifamiliari e le unità funzionalmente indipendenti – 40.000 per unità negli edifici da 2 a 8 UI – 30.000 per unità negli edifici da più di 8 UI | 75 | 5 | 31/12/2025 | LINK |

| Applicazione |

| Interventi per il superamento e l’eliminazione della barriere architettoniche in edifici esistenti che rispettino i requisiti del DM 236/1989. Sono agevolabili anche gli interventi di automazione degli impianti funzionali ad abbattere le barriere architettoniche e le spese correlate. |

un saluto, Marco